I. Działalność Spółki

FreeMind S.A. prowadzi działalność na rynku gier wideo skupiając się przede wszystkim na produkcji i wydawaniu gier na komputery PC. Model biznesowy Emitenta zakłada produkcję średnio i niskobudżetowych gier na platformę PC, których główną tematyką jest wszelkiego rodzaju hobby, edukacja i spędzanie wolnego czasu. Większość realizowanych projektów to symulatory. Spółka współpracuje z innymi podmiotami w celu portowania oraz certyfikacji gier własnych na inne platformy (Nintendo Switch, PlayStation, XBOX, VR). Docelowo Spółka zamierza samodzielnie portować na inne platformy produkowane gry.

W ramach dywersyfikacji modelu biznesu, Spółka zajmuje się również tworzeniem produkcji na platformy mobilne, opartych na sprawdzonych pomysłach i modelach gier przenoszonych z PC. Spółka ponadto zaczęła wydawanie mniejszych gier pozostałych podmiotów w zamian za określony udział w przychodach ze sprzedaży.

W toku prowadzenia działalności Emitent potwierdził skuteczność przyjętego modelu biznesu poprzez sukces gier produkowanych i wydanych przez Spółkę, w szczególności: Farmer’s Life, House Builder, Junkyard Builder, Aquarist, które miały największy wpływ na wyniki finansowe Emitenta.

W ramach prowadzonej działalności Emitent stale pracuje nad opracowywaniem nowych gier. Każdy z projektów realizowany jest w modelu społecznościowym, który zakłada jak największe zaangażowanie społeczności graczy na wszystkich etapach produkcji. Każdy z pomysłów jest weryfikowany przez graczy już na etapie preprodukcji, dzięki czemu minimalizowane jest ryzyko zaangażowania środków pieniężnych w produkcje nie wzbudzające zainteresowania wśród graczy. Wczesne buildy projektów uczestniczą w festiwalach dem oraz pozyskują środki na rozwój w ramach zbiórek społecznościowych na platformie KickStarter. Kolejnym etapem weryfikacji projektu jest wydanie darmowych prologów. Następnie gra udostępniana jest w trybie wczesnego dostępu, po którym jest dalej rozwijana i już na tym etapie jej rozwój będzie współfinansowany przez graczy. Stopniowanie produkcji i konsultacja na każdym etapie pozwoli unikać błędów i wydawania nieudanych produkcji. Minimalizowanie ryzyka produkcyjnego i współfinansowanie przez graczy pozwala na zwiększenie skali działalności i bezpieczne dla inwestorów realizowanie produkcji.

Założycielem oraz istotnym akcjonariuszem Emitenta jest PlayWay S.A. – spółka notowana na rynku regulowanym Giełdy Papierów Wartościowych w Warszawie S.A. tworząca gry wideo na najpopularniejsze platformy.

FreeMind S.A. zadebiutowała na rynku NewConnect w dniu 18 września 2023 r.

II. Władze spółki

Rafał Krzywda – Prezes Zarządu

Pan Rafał Krzywda ukończył Szkołę Zarządzania i Bankowości w Krakowie. Od 2001 r. zajmuje się prowadzeniem działalności gospodarczej związanej z tworzeniem oprogramowania, gier komputerowych i rozrywki. Pan Rafał Krzywda uczestniczył w realizacji kilkuset projektów informatycznych, posiada doświadczenie w marketingu, sprzedaży i zarządzaniu przedsiębiorstwem. W swojej karierze zawodowej był prezesem zarządu spółek z ograniczoną odpowiedzialnością oraz członkiem rad nadzorczych.

Jan Szpetulski-Łazarowicz – Przewodniczący Rady Nadzorczej

Pan Jan Szpetulski-Łazarowicz posiada ekonomiczne wykształcenie wyższe. Od wielu lat związany z branżą gamingową. Dodatkowo Pan Jan Szpetulski-Łazarowicz od 2016 r. pełnił funkcję dyrektora finansowego w m.in. Just Join IT, Wisła Kraków S.A., Fundacja Babyn Yar w Kijowie. Pracował również jako menadżer i audytro w EY i Mazars. Posiada doświadczenie w pełnieniu funkcji nadzorczych.

Pan Jan Szpetulski-Łazarowicz nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Jan Szpetulski-Łazarowicz posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Jakub Trzebiński – Wiceprzewodniczący Rady Nadzorczej

Pan Jakub Trzebiński jest absolwentem Uniwersytetu Warszawskiego (Wydział Polonistyki, specjalizacja Marketing/PR/Dziennikarstwo) i studiował również na Wydziale Filozofii. Pan Jakub Trzebiński pisał dla m.in. Magazynu CD-ACTION, portalu Polygamia.pl, Magazynu FILM, portalu Stopklatka.pl, portalu Muzyka.pl, Magazynu LADOS. Odbywał staże w TVN24, Polsat News, Wprost, PolskaPresse. Od 2013 r. jest związany z PlayWay S.A., gdzie aktualnie pełni funkcję Wiceprezesa Zarządu. W PlayWay S.A. odpowiada za m.in. obecność globalnych marek w grach Car Mechanic Simualtor oraz Farm Expert, opiekę producencką nad tworzonymi przez firmę grami, nawiązywanie kontaktów i relacji z mediami, odkrywanie nowych zespołów deweloperskich, kontakty biznesowe.

Pan Jakub Trzebiński nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Jakub Trzebiński posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Grzegorz Czarnecki – Członek Rady Nadzorczej

Pan Grzegorz Czarnecki posiada wykształcenie wyższe. W 1988 r. ukończył dzienne, 5-letnie studia magisterskie w Szkole Głównej Gospodarstwa Wiejskiego w Warszawie, na Wydziale Ekonomiczno-Rolniczym, na kierunku Ekonomia. Od ponad 10 lat prowadzi działalność związaną z grami komputerowymi. Od 2005 r. zajmuje się specjalistyczną sprzedażą i dystrybucją gier komputerowych w ramach utworzonej przez siebie działalności TANIEGRY.PL. Dzięki otwieraniu kolejnych kanałów dystrybucji TANIEGRY.PL zbudowała mocną pozycję na rynku sprzedaży gier komputerowych w Polsce, a także uznanie wśród sympatyków i kolekcjonerów elektronicznej rozrywki. W latach 1999-2005 pełnił funkcję Senior Sales Executive w Lyreco S.A.

Pan Grzegorz Czarnecki nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Grzegorz Czarnecki posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Bartłomiej Misiniec – Członek Rady Nadzorczej

Pan Bartłomiej Misiniec posiada wykształcenie wyższe, jest magistrem politologii i komunikacji społecznej. W latach 2008-2017 był szefem redakcji internetowych oraz trenerem wewnętrznym polskich koncernów medialnych (Media Regionalne, Polska Press Grupa). W latach 2014-2016 był prowadzącym zajęcia dla studentów Uniwersytetu Jagiellońskiego i Krakowskiej Akademii im. A. F. Modrzewskiego. Od 2017 r. jest właścicielem firmy marketingowej Biznestory Lab oraz Wiceprezes Zarządu Instytutu Wirtualnej Rzeczywistości sp. z o.o. Od 2020 r. jest Prezesem Zarządu GameFormatic S.A. Od 2021 r. jest Wiceprezesem Zarządu Petard Games sp. z o.o.

Pan Bartłomiej Misiniec nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Bartłomiej Misiniec posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Tomasz Mazur – Członek Rady Nadzorczej

Od połowy lat 80-tych związany z powstawaniem i rozwojem polskiej branży gier wideo. W latach 80-tych i 90-tych zarządzał Mirage Studio, czyli jednym z pierwszych i największych w Polsce producentów i dystrybutorów gier. Następnie zakładał i zarządzał Cenega Poland i Cenega International – największą firmą wydawniczą w branży gier komputerowych na polskim rynku i w naszej części Europy. Na początku XXI wieku był zaangażowany w rozwój polskiego rynku niezależnych producentów gier. W ramach IQ Publishing produkował i wydawał wiele polskich gier małych studiów. W 2008 r. zakładał i od tego czasu jest członkiem Stowarzyszenia Producentów i Dystrybutorów Oprogramowania Rozrywkowego (SPIDOR), które zrzesza najważniejsze osoby i firmy z branży rozrywki komputerowej w Polsce. Od 2019 r. zarządza Forestlight Games S.A. – dynamicznie rozwijającym się producentem i wydawcą gier komputerowych. Od 2021 r. jest Członkiem Rady Nadzorczej Bookre S.A. W 2017 r. został uhonorowany nagrodą magazynu PIXEL za wybitne osiągniecia w polskiej branży gier komputerowych.

Pan Tomasz Mazur nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Tomasz Mazur posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Jacek Wyszyński – Członek Rady Nadzorczej

Pan Jacek Wyszyński jest Prezesem Zarządu Pyramid Games S.A. Jest absolwentem studiów wyższych na kierunku informatyka. Od 2012 r. prowadzi działalność gospodarczą w zakresie gier komputerowych. Nieprzerwanie tworzy i utrzymuje stanowiska pracy inwestując w młode talenty tworzące gry na terenie Lublina. Pan Jacek Wyszyński jest programistą, specjalistą IT, posiada wieloletnie doświadczenie w programowaniu i zarządzaniu zespołami, a także posiada znajomość wielu języków programowania. Obronił pracę magisterską pt. Sztuczna Inteligencja w komputerowych grach strategicznych czasu rzeczywistego.

Pan Jacek Wyszyński nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Jacek Wyszyński posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

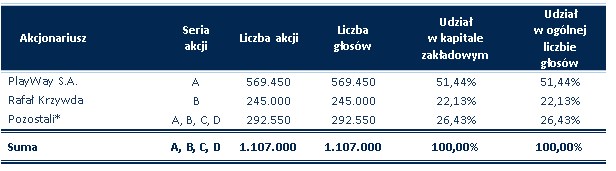

III. Akcjonariat

Wyszczególnienie akcjonariuszy posiadających co najmniej 5% udziału w kapitale zakładowym oraz w głosach na walnym zgromadzeniu

* w tym podmiot pełniący funkcję Animatora Rynku, w wyniku realizacji obowiązku, o którym mowa w §7 ust. 4 Regulaminu ASO.

Wyszczególnienie akcjonariuszy posiadających co najmniej 5% udziału w kapitale zakładowym oraz w głosach na walnym zgromadzeniu

* w tym podmiot pełniący funkcję Animatora Rynku, w wyniku realizacji obowiązku, o którym mowa w §7 ust. 4 Regulaminu ASO

IV. Strategia rozwoju

W przyjętej strategii rozwoju Emitent zakłada dalszy rozwój poprzez prowadzenie działalności w obszarze produkcji gier własnych. Celem Spółki jest:

I. Przeznaczanie do sprzedaży kilku gier rocznie i zdobycie istotnej pozycji w segmencie gier wideo. Pierwszym krokiem do realizacji tego celu jest produkcja i dystrybucja kolejnych gier. Spółka zamierza zagospodarować wiele nisz w tematyce gier i tworzyć rozwojowe tytuły o wieloletnich cyklach życia.

II. Dywersyfikacja portfolio gier – Spółka tworzy mniejsze produkcje tak, aby zdywersyfikować ryzyko i potencjalne źródła przychodów, zbadać rynek oraz zbudować społeczności graczy. Skupia się przy tym przede wszystkim na grach na platformę PC, które początkowo planuje wydać w trybie wczesnego dostępu (early access), a następnie wspólnie ze społecznością ustalać dalszy kierunek rozwoju gier. Około roku od premiery w trybie wczesnego dostępu planowana jest premiera pełnej wersji gry, połączona z premierami na innych platformach np. Nintendo Switch, Xbox oraz PlayStation, mobile, VR. Celem Spółki jest tworzenie coraz większych i ambitniejszych gier.

III. Dalszy rozwój zespołów deweloperskich – Spółka planuje konsekwentnie nawiązywać współpracę z nowymi oraz rozbudowywać obecne zespoły deweloperskie. W planach rozwoju zespołu jest również akwizycja całych zespołów deweloperskich. Spółka zamierza również inwestować środki w inne podmioty z branży gier.

IV. Rozwój kompetencji w zakresie wydawnictwa i promocji gier własnych oraz pozyskanych – Spółka skupia się na realizacji projektów własnych poprzez organizowanie kolejnych zespołów produkcyjnych oraz na akwizycji zespołów zewnętrznych, posiadających projekty własne.

Przyjęta strategia będzie realizowana przez Emitenta w latach 2023-2024. Spółka w celu realizacji strategii rozwoju rozważa wykorzystanie środków wypracowanych z działalności operacyjnej, tj. środki ze sprzedaży gier. Środki pozyskane z emisji akcji serii C, w kwocie ok. 1 mln zł, Emitent przeznaczył na dokończenie produkcji gier pt. House Builder, Farmers Life, Aquarist oraz tworzenie prototypów i postprodukcji nowych gier. Środki pozyskane z emisji akcji serii D, w kwocie ok. 100 tys. zł, Emitent przeznaczył w szczególności na produkcję i wydanie gry pt. Farmer’s Life.

Zarząd Emitenta nie wyklucza, iż w ramach realizacji strategii rozwoju przeprowadzi kolejną emisję akcji, celem zwiększenia dynamiki rozwoju prowadzonej działalności, przy czym obecnie emisja akcji nie jest planowana.

VII. Otoczenie rynkowe

Światowy rynek gier wideo

Według analityków firmy badawczej Newzoo, światowy rynek gier w 2022 r. wygenerował przychody

w wysokości 182,9 mld USD, co oznaczało spadek sektora na poziomie 5,1% r/r. Był to pierwszy rok

w historii, kiedy wartość tego rynku zmniejszyła się. Jako jedną z przyczyn spadku sektora w tym okresie podaje się wysoką inflację, która ogranicza dochód do dyspozycji konsumentów. Szacuje się jednak, iż przychody branży gier w 2025 r. wzrosną do poziomu 206,4 mld USD przy skumulowanym rocznym wskaźniku wzrostu (compound annual growth rate, CAGR) w latach 2020–2025 na poziomie 2,9%. Oznacza to, że rynek gier będzie nadal rósł

w świecie po pandemii COVID-19, choć w nieco wolniejszym tempie niż w poprzednich latach.

Największym segmentem globalnego rynku gier pod względem przychodów w 2022 roku pozostał segment gier mobilnych (smartfony i tablety), który jednak zanotował najwyższy spadek. Analitycy Newzoo wskazują, że wartość przychodów w tym segmencie wyniosła 91,8 mld USD, czyli o 6,7% mniej niż w 2021 roku. Gry mobilne stanowiły tym samym połowę globalnego rynku gier. W kolejnych latach segment ten ma jednak powrócić na ścieżkę wzrostu.[1] Specjaliści Newzoo wskazują kilka ważnych argumentów przemawiających za tą tezą. Przede wszystkim gry mobilne mają najniższą barierę wejścia spośród wszystkich segmentów, ponad 40% światowej populacji posiada smartfony, wiele produktów mobilnych jest dostępnych za darmo, a sam proces opracowywania urządzeń mobilnych jest mniej złożony. Ponadto należy wskazać na ciągłe innowacje w zakresie monetyzacji mobilnej oraz fakt, że duże podmioty będące wydawcami na rynku konsol oraz gier komputerowych przenoszących swoje IP na urządzenia mobilne.[2] Jest to również segment, który zajmuje pierwsze miejsce pod względem wielkości przychodów wśród aplikacji. Zważywszy na postęp w dziedzinie smartfonów i ich rosnącą popularność, tak w krajach rozwiniętych, jak i rozwijających się, rynek gier mobilnych jest w stanie rozwijać się dalej.

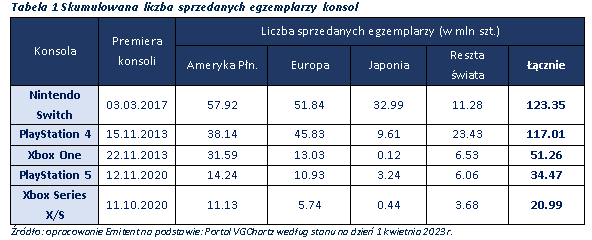

Drugim co do wielkości segmentem są konsole. Newzoo szacuje, że w 2022 roku przychody z tego segmentu spadły o 3,4% r/r i wyniosły 52,2 mld USD. Analitycy z Newzoo wskazują, że w czasie pandemii, mimo że miejsce miała premiera konsol nowej generacji – Playstation 5 oraz Xbox Series X/S, popyt znacznie przekroczył podaż. Powodem niewystarczającej podaży był niedobór półprzewodników oraz opóźnienia w łańcuchach dostaw. Analitycy szacują, że taka sytuacja na rynku utrzyma się co najmniej do końca 2023 r., choć rok 2023 ma być lepszy pod tym względem niż rok 2022. Według prognoz, do końca 2023 r., łączna skumulowana sprzedaż konsol PlayStation 5, Xbox Series S/X i Nintendo Switch ma wynieść 212,9 mln.

[1] Newzoo, „Newzoo’s Games Market Estimates and Forecasts”, maj 2023

[2] Global Games Market Report, Newzoo, 2021

Kolejnym powodem spadku przychodów z tego segmentu rynku gier w 2022 r. był fakt, iż wielu deweloperów opóźniło premiery dużych produkcji. Inną wymienianą przyczyną jest fakt, że główne procesu tworzenia gier konsolowych takie jak fizyczna dystrybucja gier, masowa współpraca między firmami i certyfikacja zostały zakłócone. Istnieje ryzyko zmniejszenia zakresu i funkcji w grach, które trafią do sprzedaży. Specjaliści z Newzoo podkreślają jednak, że treści dotyczące nowej generacji konsol będą katalizatorem wzrostu udziału segmentu konsol w globalnych przychodach z gier do 2025 roku. Wiele tytułów, które pierwotnie planowano na 2021 i 2022 rok, pojawi się w 2023 i 2024 roku.

Kolejnym co do wielkości segmentem są gry komputerowe, które w 2022 r. osiągnęły udział na poziomie ok. 21% w globalnym rynku gier. Eksperci z Newzoo szacują wartość przychodów z tego segmentu na poziomie 38,8 mld USD, z czego 36,5 mld USD (spadek 2,6% r/r) zostało wydanych na gry do pobrania/pudełkowe, a 2,3 mld USD na gry przeglądarkowe (spadek o 14,8% r/r). Spadek wynikał m.in. z problemów z dostępnością półprzewodników,

a zatem kart graficznych i innych komponentów PC oraz przekładania premier gier typu AAA. W przypadku tego segmentu analitycy z Newzoo, podobnie jak w przypadku segmentu konsol, prognozują, że po trudnym 2022 r. kolejne 2 lata tj. 2023 r. i 2024 r., będą znacznie lepsze i segment ten zanotuje wzrost przychodów ze względu na premiery wysokobudżetowych gier, które pierwotnie miały się pojawić w 2022 r.

Pod względem geograficznym w 2022 r., najbardziej dochodowym regionem dla branży gier wideo pozostał obszar Azji i Pacyfiku, który wygenerował 84,8 mld USD, czyli 46,4% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (27,2%), na trzecim Europa (18,2%), na czwartym Ameryka Łacińska (4,6%), a na piątym miejscu Bliski Wschód i Afryka (3,7%). W najbliższych trzech latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będą Indie i kraje Azji Południowo-Wschodniej, a także Ameryka Północna.

Spadek segmentu mobile w 2022 r. oznaczał, że regiony, w których dominują gry mobilne doświadczyły największych wyzwań. Z tego względu rynek Azji i Pacyfiku spadł o 8,9% r/r. Spadek wartości segmentu konsol był jedną z przyczyn spadku rynku w Ameryce Północnej, który zmniejszył się o 2,5% r/r do 49,7 mld USD.

W Europie rynek gier spadł o 2,4% r/r do 33,3 mld USD. Ameryka Łacińska oraz Bliski Wschód i Afryka jako jedyne regiony zanotowały wzrost odpowiednio o 3,3% i 5,8% r/r osiągając wartość 8,4 mld USD oraz 6,8 mld USD. Spowolnienie w segmencie gier mobilnych i konsolowych w nieznacznym stopniu wpłynęło na te regiony.[1]

Według szacunków firmy Newzoo w 2022 r. największym rynkiem gier na świecie były USA, gdzie wartość rynku miała wynieść 46,4 mld USD. Nieco mniejsze przychody, w wysokości 44,0 mld USD, miały wygenerować Chiny. Na trzecim miejscu pod względem rozmiaru rynku w 2022 r. uplasowała się Japonia z wartością przychodów na poziomie 19,1 mld USD. Największym rynkiem gamingowym w Europie w 2022 r. były Niemcy z wartością przychodów 6,5 mld USD. [2]

Jak podaje firma Newzoo na koniec 2022 r. na świecie było około 3,198 mld aktywnych graczy, z czego najwięcej z nich stanowili gracze mobile (2,675 mld). Na drugim miejscu znaleźli się gracze segmentu gier komputerowych w liczbie 1,045 mld. Aktywnych graczy konsolowych w 2022 r. było 0,63 mld. Zgodnie

z prognozami specjalistów z Newzoo do końca 2025 r. liczba graczy wzrośnie do 3,5 mld, co oznacza wzrost

w porównaniu do 2020 roku o 22,8%. Skumulowany roczny wskaźnik wzrostu (compound annual growth rate, CAGR) w latach 2020–2025 wynieść ma 4,2%. Według Newzoo najwięcej graczy na koniec 2022 r. pochodziło

z Azji (1,746 mld). Na kolejnych miejscach znalazł się region Bliskiego Wschodu i Afryki (0,48 mld), a następnie Europa (0,43 mld), Ameryka Łacińska (0,28 mld) i Ameryka Północna z liczbą 0,2 mld graczy. [3]

[1] Newzoo, „Newzoo’s Games Market Estimates and Forecasts”, maj 2023

[2] Newzoo ,,Top 10 Countries/Markets by Game Revenues”, 2023

[3] Global Games Market Report, Newzoo 2022

Polski rynek gier wideo

Według danych zawartych w raporcie The Game Industry of Poland wartość przychodów sektora gier

w Polsce w 2022 r. wyniosła rekordowe 1,29 mld EUR. Oznacza to, że po spadku w 2021 r., wynoszącym 8% r/r,

w 2022 r. nastąpił wzrost o 11% r/r. Biorąc pod uwagę wysokie przychody sektora w 2020 r. związane z premierą gry Cyberpunk 2077 studia CD Projekt S.A. oraz fakt, że światowy rynek gier odnotował w 2022 r. spadek r/r, według analityków wynik ten należy uznać za zadowalający. Wartość polskiego rynku konsumenckiego w 2022 r. wzrosła o 15% r/r i wyniosła 1,23 mld USD, co uplasowało go na 19 miejscu na świecie. Oznacza to również, że Polska jest jednym z najszybciej rozwijających się krajów pod tym względem. Szacuje się, że do 2026 r. wartość polskiego rynku konsumenckiego ma osiągnąć poziom 1,6 mld USD.

Polska jest jednym ze światowych liderów w produkcji gier na PC, z czego większość dystrybuowana jest poprzez platformę Steam. Na liście życzeń top200 Steam (ranking najbardziej oczekiwanych tytułów) w styczniu 2021 roku Polska zajmowała pierwsze miejsce na świecie z liczbą 47 gier. Na dzień sporządzenia raportu ok. 30 polskich gier znajdowało się na ww. liście. Łącznie branża co roku wypuszcza ponad 530 nowych wydań gier na kilkunastu platformach. W 2022 r. najwięcej gier polskich studiów wydanych zostało na komputery osobiste. W tym okresie zadebiutowały 162 tytuły co stanowiło blisko 1/3 wszystkich premier. Na drugim miejscu pod względem liczby premier znalazła się konsola Nintendo Switch z 92 nowymi tytułami (ok. 17% udziału). Nieznacznie mniej gier przeznaczonych zostało na urządzenia mobilne – 90 premier. Na kolejnych miejscach znalazły się konsole Xbox One (52 premiery), PlayStation 4 (42 premiery), PlayStation 5 (28 premier) i VR (25 premier). Wskazane powyżej dane wynikają z faktu, iż 68,4% polskich producentów gier wideo wskazało PC jako podstawową platformę, na którą tworzą gry. Na urządzenia mobilne wskazało 12,8% polskich studiów. Na kolejnym miejscu znalazła się platforma VR (7% udziału) oraz konsola Nintendo Switch (6,4% udziału).

W maju 2023 r. działało około 494 producentów i wydawców gier w Polsce. Liczba studiów praktycznie przestała rosnąć po tym, jak podwoiła się w ciągu ostatnich dziesięciu lat. Nie jest jeszcze jasne, czy ta liczba osiągnęła punkt stabilizacji, z którego znów zacznie rosnąć po spełnieniu pewnych kryteriów, czy też powinniśmy spodziewać się wkrótce spadku liczby studiów. Niemniej jednak wciąż można zaobserwować rotację, co roku bowiem powstają nowe firmy, z lepszymi fundamentami niż w przeszłości, ale generalnie zastępują one likwidowane przedsiębiorstwa, co nie przyczynia się tak bardzo do ogólnego wzrostu liczby firm w tej branży, jak miało to miejsce wcześniej. Raport wskazuje również na wzrost liczby pracowników w polskiej branży gier, który utrzymywał się z roku na rok na poziomie 23%-27% od 2017 r. Obecnie tempo wzrostu wynosi 16%, co wciąż jest imponujące i jednym z najlepszych wyników wśród branż gier o takim rozmiarze. Zatrudnienie

w sektorze gier w Polsce przekracza 15 tys. osób, co oznacza, że znacznie przewyższamy sektor niemiecki pod tym względem. Odnotowano także wysoki odsetek kobiet w tej branży, co czyni polskie gamedev atrakcyjnym miejscem dla talentów z całego świata.

Najważniejszymi regionami dla sprzedaży polskich gier są Ameryka Północna, Europa i Azja. Każdy z tych kontynentów stanowi od 20% do 40% całkowitej sprzedaży, zależnie od popularności danego tytułu. Przeważnie kontynenty półkuli północnej odpowiadają za 75% do 90% całkowitej sprzedaży gier z Polski. Największymi rynkami dla polskich gier są USA i Chiny. W przypadku polskich gier, zazwyczaj jeden z tych krajów dominuje, przynosząc od 20% do 40% całkowitych przychodów ze sprzedaży. Cała Unia Europejska może mieć porównywalny udział w sprzedaży. Jednak najczęściej w czołowych rankingach rynków dla polskich gier pojawiają się trzy kraje europejskie: Wielka Brytania, Niemcy i Francja, w różnej kolejności.

Szacuje się, że liczba graczy w Polsce wynosi od 17 do 20 milionów. Gracze w Polsce różnią się od tych najbardziej zagorzałych po tych, którzy grają tylko okazjonalnie lub dla interakcji społecznych. Warto wskazać, że na polskim rynku gier dominuje udział gier na PC, który kontynuuje wzrost. Polska jest drugim najmocniejszym rynkiem pod względem liczby graczy na PC na mieszkańca, tuż za Kanadą. Szacuje się, że liczba aktywnych polskich graczy na platformie Steam wynosi 3 do 4 milionów.[1] Warto jednak wskazać, że według raportu PMR w najbliższych latach nastąpią istotne zmiany w strukturze rynku. Najszybciej będą rosły wydatki konsumentów na tytuły konsolowe. Ich udział do 2028 r. ma sięgnąć 35% wobec 27% w 2022 r.

[1] Raport „The Game Industry of Poland”, 2023

Najpopularniejszą platformą zakupową w 2020 r., wśród graczy PC, pozostawał Steam (38%). Na jej popularność wpływa długi staż na polskim rynku oraz liczne promocje, z których Polacy chętnie korzystają. Origin z 13% wskazań respondentów uplasował się na drugim miejscu. Niewiele mniej popularne są serwisy aukcyjne, takie jak Allegro, eBay czy OLX (12%). Microsoft Store oraz Epic Game Store uzyskały 6% wskazań respondentów. Dużo mniejszą popularnością cieszą się rodzime platformy do handlu elektronicznymi wersjami gier – takie jak G2A, Uplay i Kinguina. Badania wskazują także, że aż 57% respondentów pobiera darmowe gry z Internetu. Co więcej, tradycyjna dystrybucja gier nadal ma więcej fanów, bo 46%, gdzie dystrybucja cyfrowa to 40%. [1]

[1] Raport „Kondycja polskiej branży gier”, 2020

IX. Prezentacje

Prezentacja NewConnect FreeMind

XI. Dokument informacyjny

https://newconnect.pl/pub/NEWCONNECT/dokumenty_informacyjne/FreeMind_DI_09_2023.pdf

XII. Kalendarium

Zarząd FreeMind S.A. z siedzibą w Krakowie (dalej: Spółka, Emitent) podaje do publicznej wiadomości harmonogram publikacji raportów okresowych Spółki w roku 2024, zgodnie z którym:

– raport roczny za 2023 r. zostanie opublikowany 19 marca 2024 r.,

– raport okresowy za I kwartał 2024 r. zostanie opublikowany 14 maja 2024 r.,

– raport okresowy za II kwartał 2024 r. zostanie opublikowany 9 sierpnia 2024 r.,

– raport okresowy za III kwartał 2024 r. zostanie opublikowany 8 listopada 2024 r.

Ewentualne zmiany dat przekazywania poszczególnych raportów okresowych Emitenta zostaną podane do wiadomości publicznej w formie raportu bieżącego.

XIII. Ład korporacyjny

Regulamin Rady Nadzorczej,

Regulamin Zarządu,

Regulamin WZ,

XV. Dane kontaktowe

Kontakt dla inwestorów:

ul. Nyska 87/51

50-505 Wrocław

tel: (+48) 71 307 36 24

fax: (+48) 71 719 91 55

email: info@blueoak.pl

Animator Rynku

Dom Maklerski BDM S.A.

Stojałowskiego 27

43-300 Bielsko-Biała

tel. 33 812 84 40